什麼是永續報告書?從CSR到ESG的時代轉變

什麼是永續報告書?從CSR到ESG的時代轉變

永續報告書(Sustainability Report),自2021年起由金管會統一更名,取代了過去的CSR(企業社會責任)報告書。永續報告書是企業系統性地對外公開揭露其在環境(E)、社會(S)及治理(G)三大面向的投入、績效與長期承諾的正式文件。

永續報告書能大幅提升企業的資訊透明度,讓所有利害關係人(包括投資人、客戶、員工、供應商、主管機關)能清楚檢視企業的永續政策推動與管理成效。

為什麼企業必須撰寫永續報告書?法規遵循與3大商業效益

撰寫永續報告書不僅是回應全球永續浪潮,更是企業降低風險、提升競爭力的關鍵策略。

1. 法規遵循與強化公司治理

根據台灣證券交易所相關法規,所有上市櫃公司,自2025年起皆須編制與申報永續報告書。製作報告的過程,能促使公司更充分了解政府在E、S、G方面的規範,降低監管處罰風險。

2. 對投資者的優勢:吸引永續資金

永續報告書是投資人評估企業長期價值的重要依據:

- 更好的風險評估: 幫助投資者鑑別與評估企業營運、環境和社會相關的潛在風險。

-

改進投資決策: 具有良好ESG成果的公司,通常被視為風險較低、擁有更好長期回報潛力,吸引尋求永續投資機會的資金。

-

符合個人價值觀: 幫助投資人找出符合其永續理念的公司。

3. 對合作廠商/供應鏈的好處:提升品牌與商機

-

提升商譽和品牌形象: 展現對永續發展的承諾,能提高客戶忠誠度並增加潛在商機。

-

更好的風險管理: 報告書幫助合作夥伴了解企業的營運風險,確保供應鏈的穩定與法規遵循。

最新編製與申報永續報告書作業辦法要求

一、適用對象與基本義務

-

全部上市櫃公司每年都必須編製與申報永續報告書(中文版)。 即使公司規模不同,皆適用此作業辦法。

且報告書宜經董事會決議通過,以表彰公司治理強化。 -

永續報告書應揭露的內容必須依 全球永續性報告協會 (GRI) 的通用準則、行業準則及重大主題準則編製。

報告書要呈現公司鑑別的 經濟、環境及人群(包括人權)重大議題與影響、揭露項目及其要求。 -

永續報告書內需 附上對應於 GRI 準則之內容索引表 並註明各揭露項目是否取得第三方確信或保證。

二、加強揭露指標的情形(產業及規模條件)

上市公司若符合以下情況,需依附表加強揭露永續指標:

- 食品工業、化學工業或金融保險業。

- 餐飲收入佔全部營收 ≥ 50%。

- 若實收資本額達新台幣 20 億元以上之指定產業(如水泥、鋼鐵、半導體、電子業等)。

欲揭露之產業永續指標分別列於附表一之四至一之十四。

此外,前述符合條件揭露的永續指標須取得會計師出具之確信報告。

三、氣候議題與減碳資訊之揭露

-

上市公司需於永續報告書中 以專章揭露氣候相關資訊(即專章配置)並依附表二揭露內容。

- 上市公司需依時間表逐步揭露 減碳目標、策略與具體行動計畫。

各公司可依其資本額分階段揭露。

四、其他重要揭露義務

-

薪資資訊揭露: 國內上市公司永續報告書須揭露 非主管職務全時員工薪資平均數與中位數,與上一年度比較之變動情形;可採資訊申報系統之索引方式揭露。

- 上市櫃公司應於 每年 8 月 31 日前,將永續報告書及其檔案置於公司網站並申報至證交所指定之資訊申報系統。

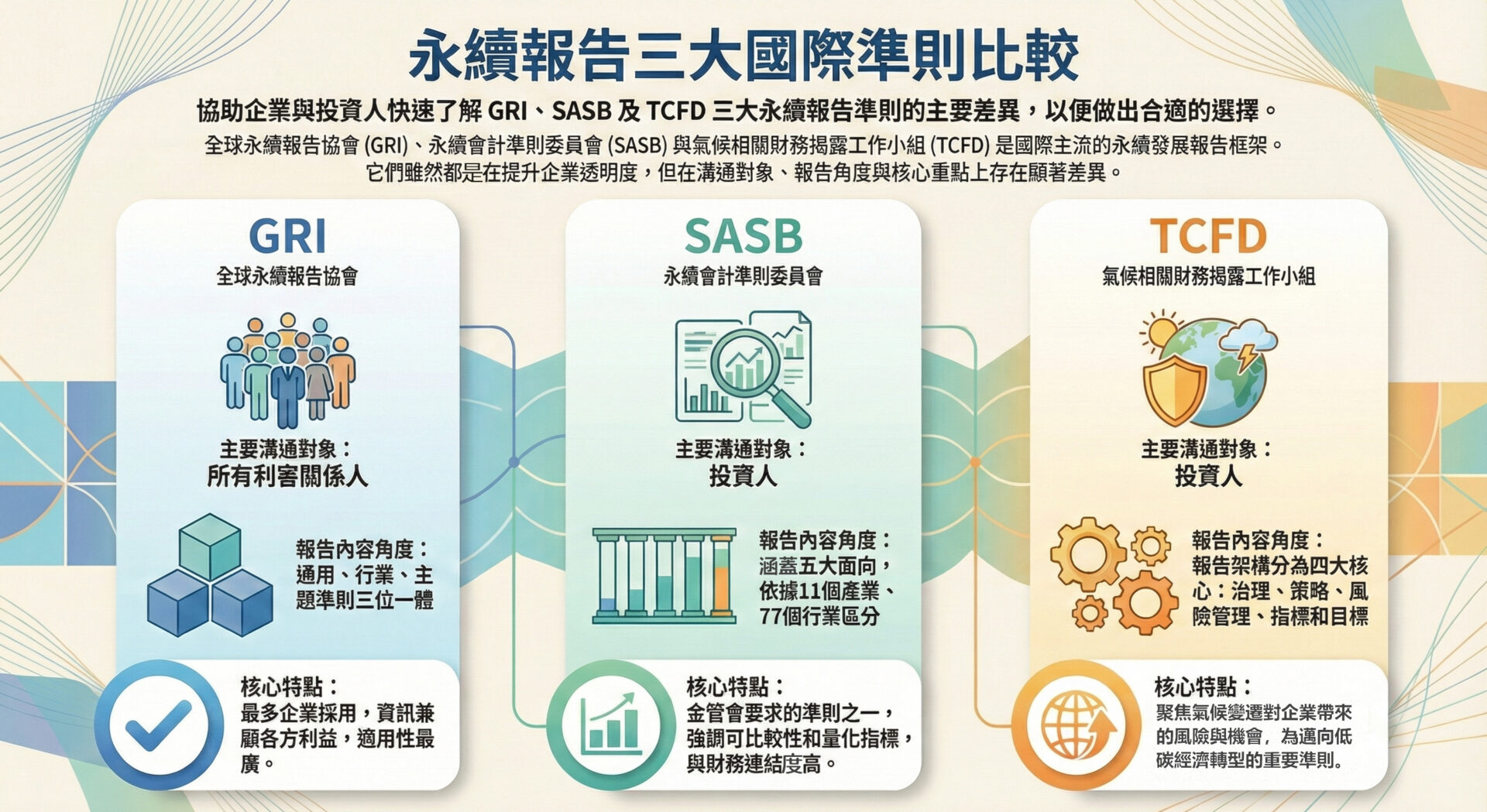

永續報告書怎麼寫?3大國際準則GRI、SASB、TCFD比較

現行編寫永續報告書,必須參考國際通用的內容準則。其中最主要的三種準則為:GRI、SASB、TCFD。企業應根據其產業特性和報告目的進行選擇與參考。

ESG 永續報告書常見問題

Q1:除了上市櫃公司外,中小企業是否有必要編製永續報告書?

A1:有其必要。

雖然現行法規尚未全面要求中小企業編製永續報告書,但整體市場環境已逐漸將 ESG 資訊視為供應鏈管理與採購評估的重要依據。未來無論是上市櫃企業、跨國品牌、國際貿易往來,甚至政府採購制度,都將陸續要求供應商提供透明且一致的永續資訊。因此,中小企業若能提前建立 ESG 管理架構與揭露能力,將可強化競爭力並提升客戶合作機會。

Q2:永續報告書是否一定需要委請美編設計?

A2:不必然。

永續報告書的主要目的在於依規定揭露 ESG 資訊,確保內容具備完整性、透明性與可驗證性。主管機關、投資人及供應鏈更重視的是揭露品質與治理機制本身,而非版面設計程度。許多上市櫃公司仍採用 Word 或 PowerPoint 編製年報或永續報告書,重點在於內容符合規範、結構清晰、資料可追溯,而非是否投入大量設計成本。

Q3:永續報告書應聚焦的重點為何?

A3:核心重點在於系統化揭露ESG 管理與績效。

依據 GRI 2021 準則,一本完整的永續報告書通常包含以下主要架構:

-

利害關係人溝通與重大性分析——揭露企業如何管理重要永續議題。

-

環境(E)管理與績效——能源、溫室氣體、水資源、生物多樣性、廢棄物等。

-

社會(S)管理與績效——員工權益、職業安全衛生、社會投入等。

-

公司治理(G)與倫理管理——董事會治理、法規遵循、誠信經營、資訊安全、供應鏈管理等。

-

永續績效統整——呈現企業年度成果與長期目標。

報告書的角色是提供一致、可比較、具證據基礎的 ESG 相關資訊。

Q4:永續報告書通常需要多少頁數?

A4:依企業規模與揭露範圍而定,多數企業約落在 60–100 頁。

在主管機關(如金管會)要求逐步擴大 ESG 揭露範圍後,上市櫃公司多以近百頁為主要區間;若企業願意進一步呈現永續績效、供應鏈管理成效或長期策略,頁數可能超過 200 頁。然而頁數並非重點,重點在於揭露內容是否完整、具證據、具邏輯性。

Q5:企業如何藉由永續報告書提升形象與治理品質?

A5:透過制度化的管理與透明揭露,可產生下列加值效果:

-

以管理制度展現治理能力:取得 ISO 系列管理系統(如 9001、14001、45001、27001)有助提升利害關係人對企業內控與風險治理的信賴度。

-

完善社會投入策略與利害關係人互動:公益活動與社會參與能反映企業社會責任的具體作為。

-

強化公司治理評鑑表現:永續報告書即為公司治理資訊揭露的重要依據,有助於企業在ESG評鑑(公司治理評鑑)中取得更佳結果。

永續報告書不只是揭露文件,更是展現企業管理成熟度的工具。

Q6:永續報告書是否需要第三方確信或查證?

A6:依產業別與法規要求而定,並非所有公司都必須。

目前金管會針對食品、化工及金融保險業要求部分 ESG 資料需經會計師確信;對多數產業則採鼓勵方式,而非全面強制。但第三方確信或查證能提升揭露資訊的可信度與公信力,使報告更具市場說服力,因此愈來愈多企業選擇自願取得確信或查證。

*「確信」VS「查證」:兩者都是報告書第三方驗證用詞,但實務上還是有些差異

確信:採用「ISAE 3000」準則,常由會計師事務所來做。

查證:採用「AA 1000」標準,常由第三方公正機構(BSI、SGS等驗證公司)所使用。

「ISAE 3000」與「AA 1000」沒有誰好誰壞,除了食品、化工及金融保險業強制要求要會計師確信,其他產業可以自由選擇要採用哪種查核方式。

從數據到報告:亞德助您啟動永續轉型的實戰路徑

一份優秀的永續報告書是「成果的展現」,而非「僅符合法規的要求」。企業需要先建立一套穩健的ESG管理系統。

亞德的「ESG一站式解決方案」,專注於提供企業從基礎數據到報告書發行的完整支援:

啟動永續引擎: 立即諮詢,透過專業輔導,讓您的報告書迅速達到業界標竿。

service@yadeesg.com.tw